카드 리볼빙, 한 번쯤 들어보셨죠? 이건 마치 카드 회사가 제공하는 달콤한 유혹과도 같습니다. 처음에는 작은 금액이라도, 이자를 내지 않고 다음 달로 미루는 것이 매력적으로 느껴질 수 있습니다. 하지만 이 마법 같은 시스템에는 함정이 숨어 있습니다.

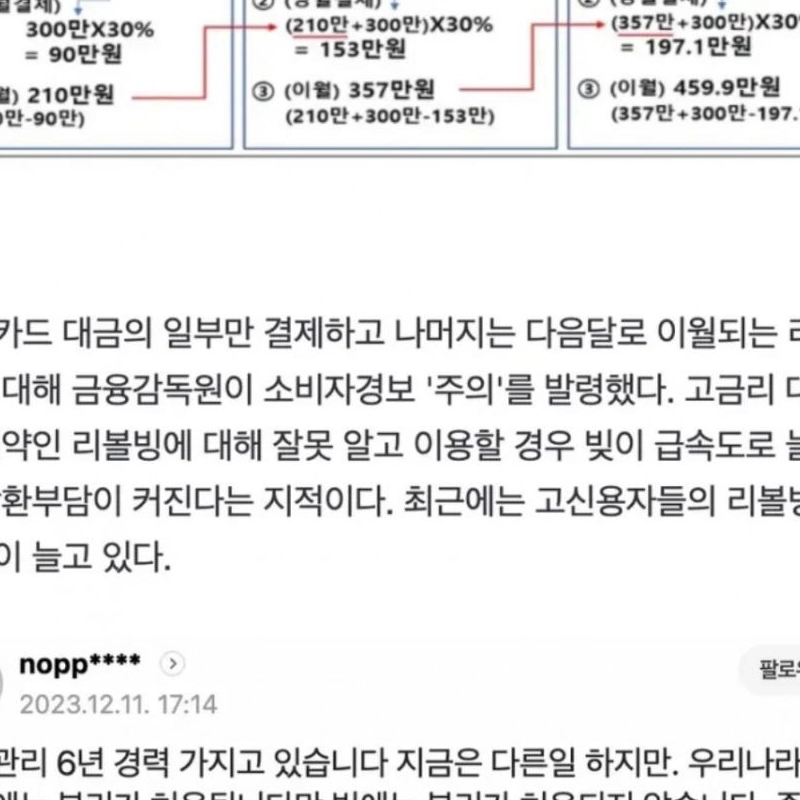

리볼빙은 일종의 대출 방식으로, 결제 금액의 일부만 결제하고 나머지는 다음 달로 이월되는 형태입니다.

이자도 복리로 쌓이기 때문에, 작은 금액이 시간이 지나면서 눈덩이처럼 불어날 수 있습니다.

그래서 리볼빙을 이용하다 보면 결국에는 원치 않는 부채의 늪에 빠질 수 있습니다.

리볼빙의 매력과 위험성

리볼빙의 매력은 일시적으로 자금을 유동적으로 사용할 수 있다는 점입니다. 하지만 이 유용함이 장기적으로는 큰 부담으로 돌아올 수 있습니다.

특히 20~30대는 소비에 대한 압박이 큰 시기인데, 이때 리볼빙에 의존하게 되면 금융적 자유를 잃게 됩니다.

주요 위험 요소들

- 이자율: 리볼빙 카드의 이자율은 일반 신용카드보다 높습니다.

- 복리 효과: 이자가 매번 쌓여서 결국 상환해야 할 금액이 기하급수적으로 증가합니다.

- 신용 점수: 리볼빙을 지속적으로 이용하게 되면 신용 점수에 악영향을 줄 수 있습니다.

어떻게 대처할까?

리볼빙 카드 사용을 피하고, 가능하면 일반 신용카드를 이용하여 전액 결제하는 것이 가장 안전합니다.

또한, 예산을 세워 소비를 계획하고, 정해진 금액 내에서 지출하는 습관을 들이는 것이 중요합니다.

결국, 카드 리볼빙은 단기적인 편리함을 제공하지만, 장기적으로는 큰 재정적 부담을 야기할 수 있습니다.

따라서, 현명한 소비 습관을 기르고, 카드 사용에 대한 신중한 접근이 필요합니다.

절대 리볼빙 하지 말자