최근 부동산 시장의 붕괴와 함께, 금융 분야에서도 심각한 경고 신호가 포착되고 있습니다. 특히 20대 연체율이 역대 최대 규모로 증가하면서, 리볼빙 서비스의 문제점이 부각되고 있습니다. 이 서비스는 많은 이들에게 급전 창구로 여겨지지만, 그 이면에는 심각한 위험이 도사리고 있습니다.

리볼빙 서비스란?

리볼빙 서비스는 소비자가 최소한의 금액만 결제하고 나머지는 이월할 수 있는 카드 서비스입니다. 그러나 이러한 방식은 소비자에게 반복적인 부채를 초래할 수 있어, 특히 저신용자들에게는 더욱 위험한 요소가 됩니다.

문제의 심각성

2023년 3분기 기준, 리볼빙 잔액은 7조 5115억 원으로 사상 최대치를 기록했습니다. 이는 카드사가 상품 수수료를 비교 안내하지 않거나, 저신용자에게 적극적으로 권유하는 등의 문제가 발생했기 때문입니다. 이러한 상황은 소비자들이 리볼빙 서비스에 대한 정확한 인지를 하지 못하게 만들고, 결국 높은 연체율로 이어지게 됩니다.

연체율 증가의 원인

- 소비자들이 리볼빙 서비스의 위험성을 인지하지 못함

- 카드사들의 공격적인 마케팅 전략

- 리볼빙 사용 후 소비 생활의 증가

리볼빙의 악순환

리볼빙 서비스를 한번 이용하게 되면, 소비자들은 계속해서 이월된 금액을 상환하기 위해 더 많은 소비를 하게 됩니다. 이는 결국 악순환으로 이어져, 한 번 잘못 터지면 큰 부채 문제로 귀결될 수 있습니다.

결론

부동산 붕괴만큼이나 리볼빙 서비스의 위험 또한 심각합니다. 소비자들은 이러한 정보를 바탕으로 신중히 판단해야 하며, 금융기관 역시 보다 책임감 있는 영업을 해야 할 시점입니다. 우리 모두가 주의 깊게 살펴야 할 부분입니다.

이미지 텍스트 확인

YTN

@

;

“역대 최대 규모”

20대 연체율 ‘발간불’

4.11

“얼마나 심각하길래”

20대 ‘카드론 연체액’ 증가 원인 보니 [Y녹취록] / YTN

WIN

YTN

조회수 10만회

1개월 전

{

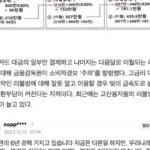

[비즈한국] 신용카드 연체움 증가가 심각하다. 특히

이미지 텍스트 확인

서민들의 급전 창구라고 불리는 ‘리불방’ 서비스에 경

고등이 켜젓다. 8개 전업카드사(KB국민 롯데비씨:

삼성신한 우리 하나 현대)의 리불방 잔액은 2023년

3분기 누적 7조 5115억 원으로 사상 최대 돌파햇

다. 고신용자가 연말 성과금으로 카드 연체틀 갚으면

서 2023년 말에는 7조 4377억 원으로 소쪽 감소햇

으나 여전히 높은 수준올 유지하고 있다.

리불방 서비스는 최근 몇 년 동안 문제가 계속 발생햇

이미지 텍스트 확인

다. 카드사가 상품 수수로울 비교 안내틀 하지 않거나

저신용자에게 리불방 서비스홀 적극 권유하는 등의

문제가 있있다. 또 ‘최소결제 , ‘일부만 결제’ 등의 용

어름 사용하여 금움소비자가 리블렉에 대해 정확히

인지하지 못하고 타 서비스와 오인할 우려가 잇도록

광고햇다. 이 때문에 관련 민원도 끊이지 안빠다.

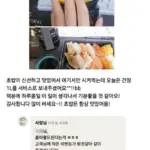

K씨는 리불방 신청이 돼 왜는 걸 모른 채 12회에 걸

처 수수료름 부담있다. 연말에 이용대금명세서클 보

고 뒤늦게 알아 금감원에 환급올 요구하는 민원올 제

기햇다. J 씨는 입으로 신용카드틀 새로 발급하면서

리불렉올 필수 가입 사항으로 오인해 상환능력이 충

분햇음에도 신청햇다. J 씨 역시 8개월 동안 리불방

서비스틀 이용한 후 민원올 제기있다.

ToD

카드사들이 리불방 공격적으로 영업하면서

이미지 텍스트 확인

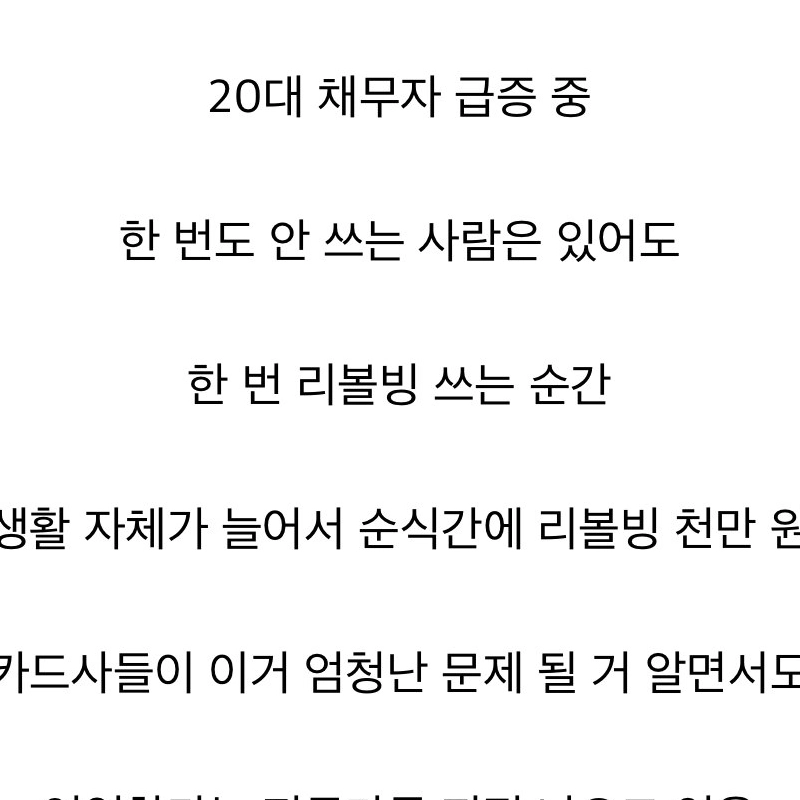

20대 채무자 급증 중

한 번도 안 쓰는 사람은 있어도

한 번 리불렉 쓰는 순간

소비 생활 자체가 늘어서 순식간에 리불방 천만 원 넘김

카드사들이 이거 엄청난 문제 월 거 알면서도

영업하다는 전문가들 지적 나오고 있음

아무도 모르게 슬쩍 가입시키는 은행

뭔지도 모르고 쓰는 사람

리볼빙 영업하는 사람

알고도 쓰는사람

1번 발 들이밀면 무한 악순환

대환장 파티

문제는 일부가 아니라 점점 커져나가는중

1번 잘못 터지면 ㄹㅇ ㅈ될듯