30대 직장인의 재정 상황 분석

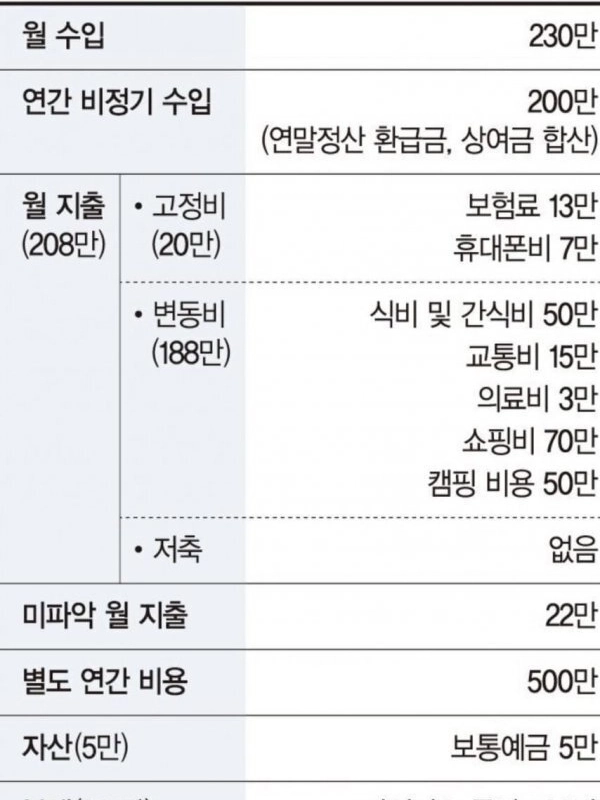

33세 직장인 A씨는 돈이 잘 모이지 않는 이유를 고민하고 있습니다. 그의 수입과 지출 구조를 살펴보면, 수입은 매달 230만 원으로, 연간 비정기 수입을 포함하면 총 430만 원에 달합니다. 하지만 상황은 그리 녹록지 않습니다.

수입 현황

- 월 수입: 230만 원

- 연간 비정기 수입: 200만 원 (연말정산 환급금 및 상여금 포함)

지출 현황

A씨의 월 지출은 고정비와 변동비로 나눌 수 있습니다.

- 고정비: 208만 원

- 보험료: 13만 원

- 휴대폰비: 20만 원

- 기타 고정비: 7만 원

- 변동비: 188만 원

- 식비 및 간식비: 50만 원

- 교통비: 15만 원

- 의료비: 3만 원

- 쇼핑비: 70만 원

- 캠핑 비용: 50만 원

저축 및 부채 현황

안타깝게도 A씨는 저축이 전혀 없는 상황입니다. 미파악 월 지출로 2만 원이 추가되며, 별도 연간 비용으로 500만 원이 발생합니다. 현재 자산은 5만 원에 불과하지만, 부채는 931만 원으로 크게 늘어났습니다.

부채 구성

- 마이너스 통장: 530만 원

- 신용카드 할부 누적: 40만 원

이러한 재정 상태는 A씨가 돈을 모으기 어려운 이유를 잘 보여줍니다. 수입보다 높은 지출과 부채는 그의 재정적 안정성을 크게 해치고 있습니다. 따라서 지출을 줄이고 저축을 시작하는 것이 중요합니다. 작은 변화부터 시작해 보세요!

이미지 텍스트 확인

33세 직장인 A씨 수입, 지출 및 자산 현황

(단위 : 원)

자료

금웅감독원

월 수입

230만

연간 비정기 수입

200만

(연말정산 환급금 상여금 합산)

월 지출

고정비

보험료 13만

(208만)

(20만)

휴대른비 7만

변동비

식비 및 간식비 50만

(188만)

교통비 15만

의료비 3만

쇼핑비 70만

캠피 비용 50만

저축

없음

미파악 월 지출

2만

별도 연간 비용

500만

자산(5만)

보통예금 5만

부채(931만)

마이너스 통장 530만

신용카드 할부 누적 40만